| Nomination d’un Responsable des investissements La volatilité des marchés et l’incertitude économique sont toujours d’actualité : le risque d’un reconfinement planétaire et les élections américaines prennent souvent le pas sur les indicateurs économiques. Il est encore plus majeur que votre Caisse de Pensions garde le cap et mette tout en œuvre pour remplir ses engagements envers ses assurés et ses affiliés. Dans cette optique, la Fondation Patrimonia est ravie de vous annoncer qu’elle renforce son expertise en matière d’investissement avec la nomination de M. Samuel Fauche en tant que Responsable des investissements de la Fondation Patrimonia. Son expérience auprès d’une grande caisse publique, sa notoriété acquise dans les sphères institutionnelles et sa maîtrise du processus d’investissement sont inestimables. Grâce à son expertise, Samuel Fauche sera le garant de la démarche durable de Patrimonia et aura la charge de renforcer la politique d’investissement responsable de la Fondation et de faciliter son intégration au sein des processus. Ces qualités sont la garantie que votre Fondation Patrimonia continuera d’offrir des performances de long terme à ses assurés dans le respect de l’environnement, de la société civile et de l’économie. Le Conseil de Fondation et la Direction sont ravis d’accueillir Samuel en tant que professionnel de l’investissement senior au sein de notre équipe en pleine croissance et de renforcer nos capacités sur le marché de la LPP. | |

Renouvellement du mandat de M. Guy Bardet au sein de notre Conseil de fondation Le processus électoral s’est déroulé dans le respect des spécifications du Règlement d’organisation de la Fondation Patrimonia de mai à septembre 2020. Par le résultat du scrutin, nous avons le plaisir de vous annoncer le renouvellement du mandat de M. Guy Bardet, représentant de l’employeur de l’entreprise Kammily SA, au sein de notre Conseil de fondation, pour une durée de 4 ans. Nous le remercions chaleureusement pour son engagement renouvelé au sein du Conseil de fondation et nous remercions les représentants des comités de gestion des entreprises affiliées pour leur participation à ces élections. | |

Le renforcement du staff continue En plus de l’engagement de Samuel Fauche, nous avons également le plaisir de vous annoncer l’engagement depuis le 1er septembre de Natacha Chevalley au poste de comptable ainsi que la venue de Sophie Regamey en tant que spécialiste technique au 1er février 2021. Par ces engagements nous souhaitons maintenir notre niveau élevé de qualité de service aux entreprises affiliées et partenaires et ainsi accompagner la croissance de notre institution. Nous leur souhaitons d’ores et déjà une chaleureuse bienvenue. | |

Renouvellement de la certification Qualité ISO 9001:2015 Depuis novembre 2010, Patrimonia est la première caisse collective privée de Suisse romande à avoir la certification internationale ISO 9001 qui régit les bonnes pratiques de la gestion de la qualité au sein d’une organisation. La Fondation s’est vu renouveler sa certification cet été. Une preuve, s’il en fallait, que son engagement pour l’amélioration continue et la qualité s’inscrit lui aussi dans la durée. | |

Évolution des placements financiers au 30 septembre 2020 La stratégie de placement, prudente et diversifiée de la Fondation Patrimonia a encore une nouvelle fois démontré son efficacité : la performance annuelle au 30.09.2020 s’élève à 0,13% (Source Global Custodian UBS). A ce jour, le degré de couverture non audité est estimé à 105,00%. Parce que l’information est la clé d’une confiance, vous pouvez retrouver le reporting mensuel des performances du portefeuille des actifs mobiliers et immobiliers de la Fondation Patrimonia disponible notre site internet : Rapports mensuels | |

La croissance se poursuit Le modèle de prévoyance de Patrimonia, qui allie une gestion saine, une organisation transparence et une totale indépendance, séduit les entreprises qui recherchent une solution de proximité et la flexibilité d’une approche sur-mesure. La croissance se poursuit maintenant depuis de nombreuses années et voici une fois de plus la preuve de notre bonne santé avec les chiffres.  | |

Révision des Prestations Complémentaires au 01.01.2021 Impacts sur la prévoyance professionnelle : article 47a LPP Périmètres d’application et conditions à remplir par l’assuré Les assurés âgés de 58 ans et plus qui ont perdu involontairement leur emploi après le 31 juillet 2020 ont la possibilité de demander le maintien de leur assurance à partir du 1er janvier 2021. Les dispositions de l’article 47a LPP s’appliquent à toutes les institutions de prévoyance enregistrées, tant sur la prévoyance obligatoire que la prévoyance étendue. Conditions cumulatives à remplir par l’assuré pour le maintien de l’assurance selon l’article 47a LPP ( al.2 à 7 ) : > L’assuré cesse d’être assujetti à l’assurance obligatoire en raison de la dissolution des rapports de travail par l’employeur (l’assuré doit apporter la preuve que la fin des rapports de travail sont imputables à l’employeur) > L’assuré a atteint l’âge de 58 ans > L’assuré en fait la demande à l’IP Choix du maintien de l’assurance par l’assuré et conséquences Dès le 01.01.2021, un assuré de plus de 58 ans qui perd son emploi (après le 31.07.2020) et qui remplit les conditions cumulatives exposées ci-après, pourra rester dans sa caisse de pensions, selon son choix : Couverture Risques : – couverture maintenue en cas d’invalidité et de décès – cotisations pour risques et frais dues par l’assuré (part employé ET employeur ) Couverture Épargne et Risques : – maintien de l’avoir de vieillesse ( crédité d’intérêts) – cotisations pour épargne, risques et frais dues par l’assuré (part employé ET employeur ) Égalité de traitement : – Mêmes droits que les assurés du même collectif toujours employés – Il pourra alors bénéficier d’une rente de retraite lorsqu’il prendra sa retraite, selon les mêmes conditions que s’il était resté salarié. Eléments définis dans les conditions générales de la Fondation Patrimonia en application de l’article 47a LPP > Conditions d’âge Mise en œuvre obligatoire dès 58 ans > Salaire assuré Le salaire assuré pour le maintien de l’assurance est égal au salaire assuré déclaré à la fin des rapports de travail. Il en va de même s’il y a plusieurs salaires assurés (risque, épargne, plan de base/plan cadre, …). S’il y a des plans à choix, l’assurance est maintenue dans le dernier plan choisi. > L’assuré doit demander le maintien de son affiliation dans les 30 jours à compter de la fin des rapports de travail et apporter la preuve que c’est bien l’employeur qui a mis fin au contrat de travail. > Le maintien de l’assurance peut être limité à une assurance de risque, selon le choix de l’assuré. L’assuré peut modifier l’étendue de l’assurance au début de chaque année civile. > La limite d’âge pour rembourser un versement anticipé en vue de l’acquisition d’un logement, 3 ans avant l’âge-terme, n’existe plus. Le remboursement peut s’effectuer jusqu’à la naissance du droit réglementaire aux prestations de vieillesse. > Si le maintien de l’assurance a duré plus de deux ans, la prestation de retraite ne peut être perçue que sous la forme d’une rente et la prestation de sortie ne peut plus être retirée ou mise en gage pour l’accession à la propriété du logement. L’assuré qui souhaite son capital doit transférer sa prestation sur un compte de libre-passage ou prendre sa retraite anticipée dans un délai de deux ans. > L’assuré peut résilier à tout moment le maintien de l’assurance avec effet à la fin du mois suivant. La Fondation ne peut mettre fin au maintien de l’assurance que s’il y a des cotisations impayées depuis plus de 60 jours. Les cotisations en retard de plus de 30 jours portent intérêt à hauteur de 1% au-dessus de l’intérêt minimal selon la LPP. > Pendant le maintien de l’assurance, la retraite partielle n’est pas possible. > Si l’assuré trouve un nouvel emploi, sa PLP est transférée à la nouvelle institution de prévoyance. Si toutefois la nouvelle institution de prévoyance n’accepte pas toute la PLP, l’institution de prévoyance doit conserver la partie non-absorbée de la PLP > Transfert des assurés en maintien lors de résiliation. Les assurés en maintien de l’affiliation après l’âge de 58 ans suivent l’employeur lors de la résiliation du contrat et rejoignent la nouvelle institution de prévoyance.Il incombe à l’entreprise affiliée qui résilie de trouver un accord sur la reprise des assurés en maintien de l’assurance avec la nouvelle institution de prévoyance, faute de quoi la résiliation de la convention d’affiliation par l’entreprise ne sera pas possible. En cas de changement de caisse de prévoyance, les assurés en maintien changent de contrat d’affiliation au même titre que les autres assurés du même collectif. | |

Codécision du personnel en cas de changement d’institution de prévoyance Conformément à son arrêt du 5 mai 2020, le Tribunal fédéral accorde à tous les employé(e)s un droit de codécision réel lors d’un changement de caisse de prévoyance. La résiliation d’un contrat d’affiliation nécessite donc le consentement préalable du personnel. Source ASIP Au sens de ces considérations, les prescriptions formelles et matérielles suivantes doivent être respectées en ce qui concerne les procédures d’information et de clarification. Précautions formelles de la part de l’employeur > Fixer le calendrier de la procédure interne de l’entreprise pour la résiliation d’un contrat d’affiliation, > Salariés et employeur négocient et décident conjointement de la nouvelle solution «d’égal à égal». > Les employeurs sont obligés de documenter soigneusement le processus de décision. > Les salariés doivent être informés en temps voulu des critères qui importent pour eux : en principe informations et données sur une base collective, puisque l’employeur ne dispose pas de données individuelles relatives à l’assurance en raison de la protection des données. > L’ancienne IP est tenue de fournir à l’employeur toutes les informations dont les salariés ont besoin pour donner leur accord. > L’employeur doit informer les salariés des différentes possibilités d’affiliation et de leurs avantages, mais aussi de leurs inconvénients. > En tenant compte de l’information des assurés et de la consultation/ approbation ( par écrit ) de ces derniers (nécessite une planification aussi précoce que possible, afin que la date de résiliation du 30 juin puisse être respectée). Précautions matérielles de la part de l’employeur/ de l’IP > Information/ orientation sur les raisons du changement de contrat envisagé, ses effets et la nouvelle solution par rapport au contrat existant (en termes de cotisations et de prestations). > En cas d’un éventuel changement d’une IP en découvert, on en soulignera avant tout les effets pour les assurés Précautions organisationnelles de la part de l’ancienne lP > Doit s’assurer que la procédure de résiliation est conforme aux règles et, > Si nécessaire, se renseigner Source inter-pension La Fondation Patrimonia a choisi de suivre les directives proposées par inter-pension concernant les mesures à mettre en place par les caisses de pension : > La réception de la résiliation d’un contrat d’affiliation est provisoirement confirmée avec référence à l’arrêt du Tribunal fédéral. > Une confirmation de l’accord préalable des employés à la résiliation est exigée afin de se conformer à la loi. – S’il existe une commission du personnel, le procès-verbal du vote correspondant doit être présenté. – S’il n’y a pas de commission du personnel, il faut présenter dans la lettre de résiliation une confirmation indiquant que les employés ont participé au processus de résiliation et que la majorité des assurés a manifesté son accord préalable avec celle-ci. Cliquez ici pour lire le communiqué de presse du Tribunal fédéral & l’arrêt du 5.05.2020 Cliquez ici pour découvir les modèles de lettre d’inter-pension | |

Utilisation des réserves de cotisations de l’employeur Le Conseil fédéral a décidé le 11 novembre 2020 de permettre temporairement aux employeurs de recourir, pour le paiement des cotisations LPP des salariés, aux réserves de cotisations qu’ils ont constituées. Ces dispositions entreront en vigueur le 12 novembre 2020 pour une durée limitée au 31 décembre 2021. L’employeur peut payer la part des cotisations du salarié à la prévoyance professionnelle en puisant dans la réserve ordinaire de cotisations d’employeur. L’employeur doit communiquer par écrit à l’institution de prévoyance l’utilisation de sa réserve de cotisations d’employeur pour le paiement des cotisations des salariés. Une modification du règlement de prévoyance ou du contrat d’affiliation n’est pas nécessaire. Cette mesure vise à aider les employeurs à surmonter des manques de liquidités. Elle n’a pas d’effets négatifs pour les salariés : l’employeur continue de prélever normalement la part de cotisations des employés sur leur salaire et l’institution de prévoyance crédite en faveur de ces derniers l’ensemble des cotisations. Votre contact au sein de la fondation Patrimonia Thomas Vuagniaux, Responsable comptabilité T +41 58 806 08 14 thomas.vuagniaux@patrimonia.ch | |

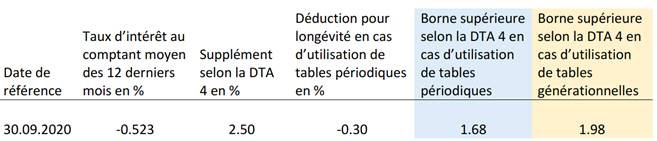

Taux d’intérêt technique d’une institution de prévoyance : Calcul de la borne supérieure selon l’article 3 DTA 4 au 01.10.2020 La Chambre Suisse des experts en caisses de pensions (CSEP) a déterminé la borne supérieure au 30 septembre 2020 pour la recommandation du taux d’intérêt technique selon la Directive technique 4. La borne supérieure correspond au taux d’intérêt au comptant moyen des obligations de la Confédération à 10 ans en CHF des 12 derniers mois, majoré d’un supplément de 2.5% et diminué d’une déduction pour l’augmentation de la longévité (au moins 0.3 point de pourcentage). La nouvelle borne supérieure applicable dès le 1er octobre 2020 :  La Directive technique DTA 4 sur le taux d’intérêt technique d’une institution de prévoyance a été déclarée de force obligatoire par la Commission de haute surveillance de la prévoyance professionnelle (CHS PP) le 20 juin 2019. Elle doit obligatoirement être respectée par tous les experts en caisses de pensions agréés par la CHS PP en Suisse. AUTRES MODIFICATIONS (entrées en vigueur le 01.10.2020) Principe d’assurance : désormais, au moins 4% (auparavant 6%) de toutes les cotisations doivent être utilisées pour financer les prestations pour les risques de décès et d’invalidité Le principe d’assurance est respecté lorsque l’institution de prévoyance affecte au moins 4 % du montant total des cotisations au financement des prestations relevant de la couverture des risques de décès et d’invalidité ; est déterminante pour le calcul de ce pourcentage minimal la totalité des cotisations des collectivités et des plans d’un employeur auprès d’une institution. Nouvelle classe d’actif infrastructure avec maximum à 10%. Levier interdit. | |

Privilégiez la transmission d’informations par notre portail WEB (informations, mutations, simulations etc) Grâce à notre service en ligne sécurisé « Portail WEB », vous avez un accès direct à toutes les données vous concernant, ainsi qu’à une large gamme de services en ligne. Ainsi, il est possible, en tout temps et depuis son poste de travail, d’effectuer des simulations, d’élaborer des documents et de transmettre des ordres de mutation (saisie d’entrée, saisie de sortie, adaptation du salaire et du taux d’occupation, simulation de changements de salaire ou de taux d’occupation, etc.). Les partenaires courtiers, pour leur part, ont la possibilité d’effectuer des simulations, sur des nouvelles entrées, sur les montants disponibles et d’évaluer leur impact en termes de rachats, d’encouragement à la propriété du logement et de retraite anticipée. D’autres services sont également disponibles, tels que l’impression de documents personnalisés sous forme de listes, l’échange simple et sécurisé de fichiers ou la gestion électronique de documents (contrats, plan, comité de gestion et facturation, etc.). Les demandes d’accès au portail WEB sont accessibles sur le site internet www.patrimonia.ch ou peuvent être demandées à l’adresse suivante : andre.eicher@patrimonia.ch | |

Toute l’équipe à votre disposition Dans le contexte actuel de crise lié au coronavirus, la Fondation Patrimonia a mis en place une série de mesures organisationnelles afin d’assurer la poursuite de ses activités. Elles concernent nos équipes de Genève et de Lausanne, privilégiant le télétravail et les visioconférences. Ces mesures nous permettent de maintenir la qualité de nos services et l’accompagnement de nos clients tout en assurant la protection de nos collaborateur(trice)s. Tous les gestionnaires restent à votre disposition pour répondre à vos demandes et continuer à assurer la gestion de votre LPP. Pour nous contacter : T + 41 (0) 58 806 08 00 / info@patrimonia.ch Le Conseil de Fondation, la Direction et les collaborateur(trice)s de Patrimonia vous remercient pour votre confiance, et souhaitent à vous ainsi qu’à vos proches leurs meilleurs vœux de santé et de sérénité. | |

Patrimonia

Patrimonia Prévoyance Moderne