EDITORIAL |

Comment ne pas évoquer la situation sanitaire au moment de rédiger ces quelques lignes ?

A dire vrai, comme on a pu le lire dans la presse ces derniers temps, le 2e pilier n’a été que marginalement affecté par les conséquences de la crise au contraire d’autres pans de la société, même s’il a fallu déployer des efforts considérables pour assurer un niveau de prestations inchangé dans ces conditions, grâce à l’engagement exceptionnel des collaborateurs et de la direction de la fondation.

Performances positives

Sur le plan de la gestion des actifs, après une année turbulente, la hausse générale des marchés en fin de période a permis d’atteindre des performances positives inespérées : +4,06% pour Patrimonia qui se trouve dans le haut de la fourchette moyenne.

En ce qui concerne les engagements de la fondation, aucune déviation mesurable n’a été constatée par rapport aux projections actuarielles (décès et invalidité).

S’agissant enfin de la santé financière de nos affiliés, ils ont très largement respecté leurs obligations sociales et cela mérite d’être souligné. Cette année a en tout cas démontré l’utilité des réserves de contributions de l’employeur qui ont permis aux entreprises qui les avaient constituées de soulager leur trésorerie.

Si cela ne préjuge évidemment en rien de l’année 2021, cette stabilité montre néanmoins une nouvelle fois la résilience du 2e pilier.

Réforme indispensable

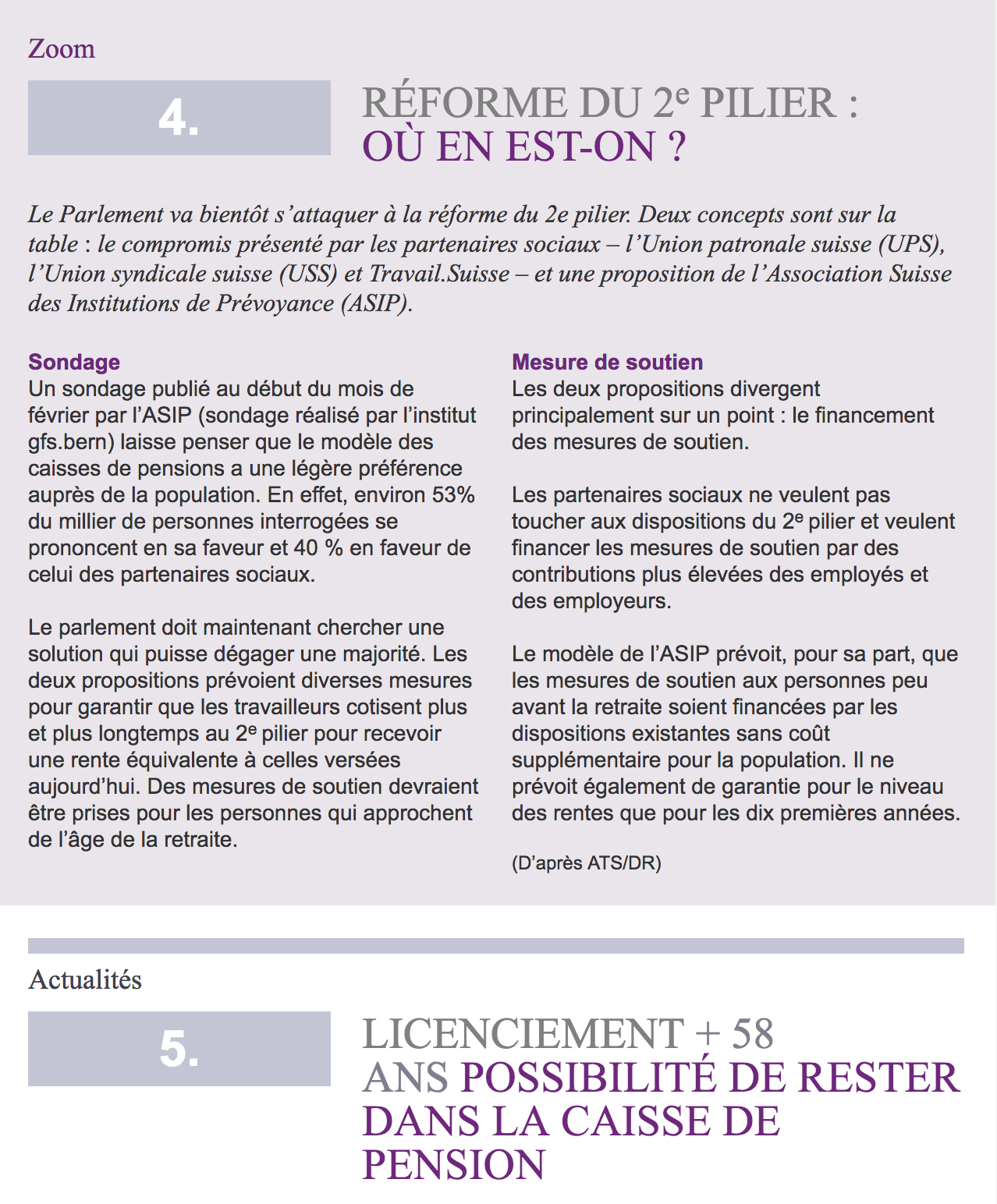

A ce sujet, le Conseil fédéral a soumis aux Chambres son nouveau projet de réforme de la prévoyance professionnelle (LPP21). Tous les acteurs du domaine s’entendent sur le fait qu’une réforme est indispensable et urgente.

Comme toujours, c’est sur les modalités d’application que les opinions divergent. Le principal reproche que l’on peut faire au projet du Conseil fédéral est de mêler les 1er et 2e piliers pour financer les mesures compensatoires de transition, outre un certain manque d’ambition pour mieux intégrer tous les travailleurs du début à la fin de la vie professionnelle. Nous aurons l’occasion d’y revenir.

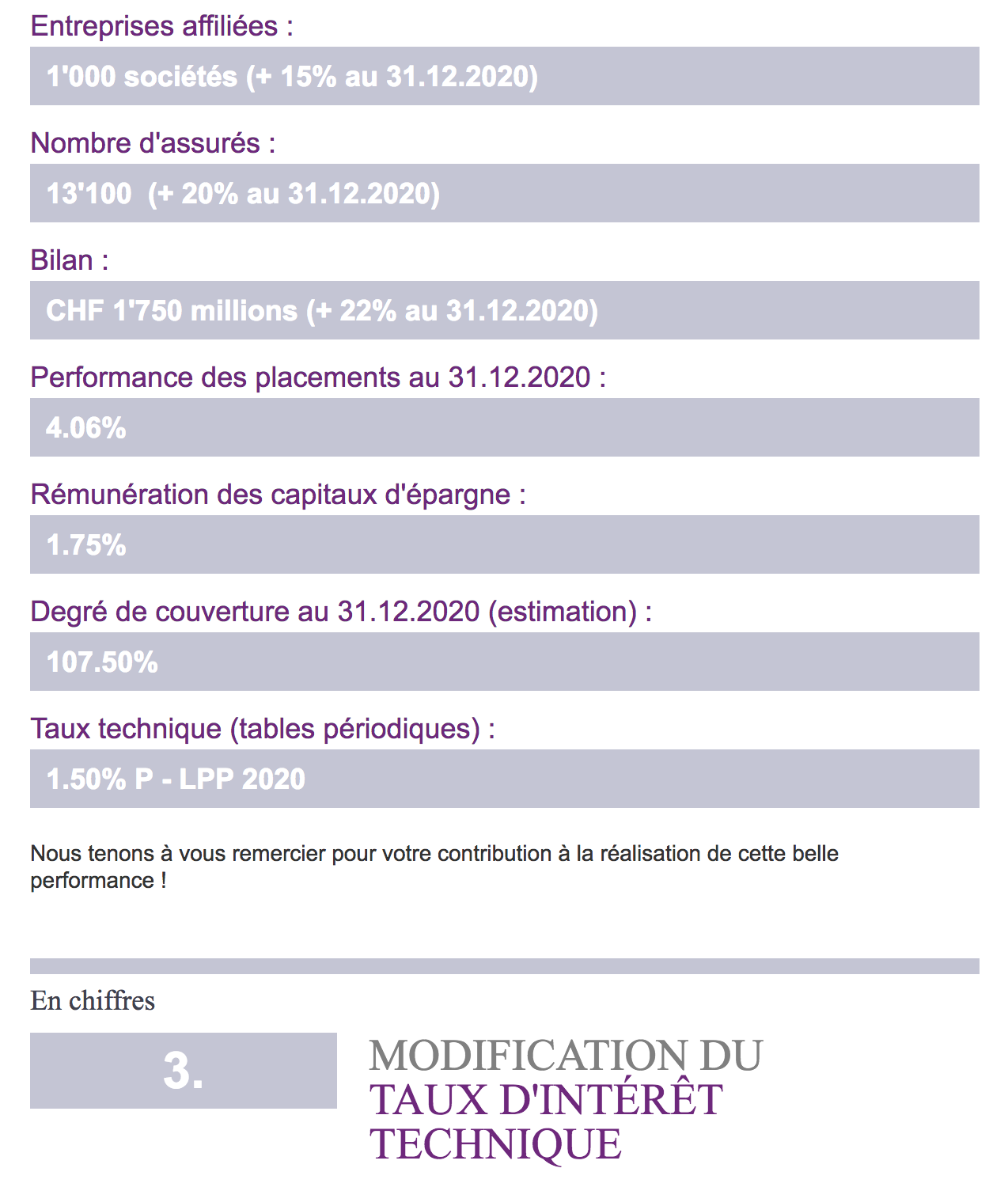

Finalement quelques nouvelles réjouissantes au sujet du développement de la fondation Patrimonia sur base des chiffres non audités :

Le nombre d’assurés actifs est passé de 11’300 fin 2019 à 13’100 fin 2020, puis à 14’500 au début 2021.

La fortune de la Fondation a suivi la même courbe ascendante, passant de CHF 1,42 Mrd fin 2019 à CHF 1,75 Mrd fin 2020 pour arriver à CHF 2,2 Mrd au début 2021.

Le taux de couverture des engagements n’a dans l’intervalle pratiquement pas changé à 107,5 %.

Baisse du taux technique de 2.50%G à 1.50% P

Travail remarquable

Cette belle progression n’aurait pas été possible sans la direction et les collaborateurs de la Fondation ainsi que ses prestataires dont en particulier son expert, les courtiers et ceux qui accompagnent la gestion des actifs mobiliers et immobiliers. Ils ont tous accompli un travail remarquable et très professionnel. Qu’ils soient remerciés ici pour leur contribution au succès de la Fondation Patrimonia !

A toutes et tous, je vous souhaite de trouver un chemin pour sortir de cette crise et des temps difficiles qui l’accompagnent.

Bonne lecture !

Yves CUENDET, Président

L’année 2020 restera évidemment mémorable à tous points de vue. La pandémie de COVID-19 a bousculé l’humanité comme rarement et les gouvernements de la planète ont dû imposer à leurs populations des mesures coercitives jamais vues à cette échelle, avec des conséquences sans précédent sur l’activité économique. A cet extraordinaire choc sont venus s’ajouter des événements relativement plus communs mais vecteurs de volatilité sur les marchés, comme par exemple la saga du Brexit ou l’élection présidentielle aux Etats-Unis. Eclairage :

Les mesures de confinement, de fermeture des frontières et l’arrêt de pans entiers de l’économie ont eu un impact dramatique sur l’activité économique, qui a ralenti de plus de 30% dans la plupart des pays.

Pour lutter contre ce ralentissement, les banques centrales et les gouvernements ont déployé des ressources considérables. Un soutien monétaire et budgétaire rapide et massif a ainsi été mis en place, mettant temporairement de côté les questions légitimes sur les tailles des bilans des banques centrales et les niveaux d’endettement ou de déficit public.

Ce lourd tribut a permis une reprise sensible au deuxième semestre, malgré l’incertitude sur la capacité de nos économies à se relever complètement et retrouver les niveaux d’avant crise, alors que la situation sanitaire est loin d’être maîtrisée et que la priorité reste encore aujourd’hui la lutte contre la pandémie.

Impact sur les marchés

L’impact sur les marchés financiers a été aussi puissant que sur l’économie réelle : les principaux indices des actions cotées ont par exemple chuté de plus de 30 % durant les mois de février et mars. Un fort rebond s’en est ensuite suivi, permettant à la plupart des indices de terminer l’année dans le vert, gagnant plus de 15 % sur les seuls mois de novembre et décembre.

Il convient cependant de relever la grande dispersion des performances des titres des entreprises, certains secteurs ayant été particulièrement touchés par les mesures prises pour lutter contre la pandémie alors que d’autres ont pu tirer leur épingle du jeu et en tirer profit.

Les actifs obligataires ont également souffert durant cette période, à l’instar des primes de crédit des obligations d’entreprises de bonne qualité, qui sont passées de près de 1% à plus de 3% pour ensuite terminer l’année comme elles l’avaient commencé, autour de 1%. Les obligations gouvernementales de qualité supérieure ont quant à elles plutôt bien joué leur rôle de valeur refuge, les obligations américaines gagnant par exemple 10% au cours du premier trimestre.

Finalement, le bilan est contrasté pour les actifs immobiliers : le secteur résidentiel a plutôt bien résisté alors que le secteur commercial risque non seulement de souffrir durablement de la baisse de l’activité économique, mais aussi de nouvelles habitudes de travail qui pourraient se pérenniser et réduire la demande structurelle de surfaces de bureaux.

Pour Patrimonia

Si les causes des crises économiques sont par principe imprévisibles, leurs déroulements semblent en revanche suivre des schémas qui se répètent. L’année 2020 ne déroge pas à cette règle, avec notamment une chute rapide des actifs financiers risqués suivie d’un fort rebond.

La Fondation Patrimonia, restant fidèle à son allocation d’actif robuste, faite pour le long terme et pour passer au travers de ce type d’épisodes de forte volatilité, a su garder le cap dans la tempête et affiche une performance remarquable de 4.06% sur l’année 2020.

Samuel Fauche, Responsable des investissements

Le modèle de prévoyance de Patrimonia, qui allie une gestion saine, une organisation transparente et une totale indépendance, séduit les entreprises qui recherchent une solution de proximité et la flexibilité d’une approche sur-mesure.

Après une croissance soutenue de notre bilan, +25% en 2020, voici une fois de plus la preuve de notre bonne santé avec les chiffres estimés pour 2020 :

La performance attendue à long terme sur les marchés financiers, l’augmentation de l’espérance de vie et la réglementation imposée par la directive DTA 4 établie par la Chambre suisse des experts en caisses de pensions (CSEP), ont conduit le Conseil de Fondation de Patrimonia à adapter le taux d’intérêt technique et les bases techniques de la Fondation Patrimonia au 31.12.2020.

A l’appui des recommandations formulées par son expert en prévoyance professionnelle, le Conseil de Fondation a pris la décision de modifier :

- le taux d’intérêt technique à 1.50 %

- les bases techniques LPP 2020 périodiques

Ces décisions sont motivées par les considérations suivantes :

- Accroitre le niveau de sécurité de la Caisse de Pensions pour la réalisation des buts de prévoyance

- Viser une meilleure égalité de traitement entre les actifs et les rentiers

- Considérer de manière réaliste la structure et les caractéristiques de la caisse de pensions

- Maintenir l’équilibre financier sur le long terme et couvrir ses engagements futurs pris auprès des assurés

- S’adapter le mieux possible aux évolutions futures

- Se situer, avec une marge raisonnable, en-dessous du rendement attendu de la stratégie de placements et être applicable au calcul des engagements des rentiers et des provisions techniques

Le maintien volontaire dans la Fondation Patrimonia est ouvert depuis le 1er janvier 2021 à toute personne âgée d’au moins 58 ans à cette date et dont les rapports de travail ont pris fin après le 31 juillet 2020.

Ne plus être contraint de retirer son avoir de vieillesse sous forme de capital et garder la possibilité de percevoir une rente à l’heure de la retraite : c’est l’avantage offert dès le 1er janvier 2021 aux personnes licenciées à 58 ans ou plus. Ce, pour autant que la fin des rapports de travail soit intervenue à l’initiative de l’employeur et après le 31 juillet 2020.

Concrètement, la réforme des prestations complémentaires AVS/ AI qui est entrée en vigueur le 1er janvier 2021 induit un changement important dans la prévoyance professionnelle sous la forme d’un nouvel article 47a de la LPP. Ledit article offre la possibilité à tout assuré perdant son emploi à 58 ans ou plus de demander à rester dans sa caisse de pension.

Cotisations employeur

et assuré à acquiter seul

Pour l’heure, lorsqu’un senior est licencié il doit, comme toute autre personne perdant son emploi, quitter le même jour l’entreprise et la caisse de pension. Le capital vieillesse disponible est versé sur un compte de libre passage avant d’éventuellement rejoindre ultérieurement l’institution de prévoyance d’un nouvel employeur. Et si aucun emploi n’est trouvé avant l’âge de la retraite, la personne sera contrainte de percevoir sa prestation de vieillesse sous forme de capital.

Avec la nouvelle donne, une personne de plus de 58 ans perdant involontairement son emploi pourra devenir assuré volontaire de sa caisse de pension et donc maintenir à la fois la déductibilité des cotisations de son revenu imposable, une rémunération annuelle de son avoir de vieillesse et, surtout, le droit à une prestation d’invalidité et celui de percevoir une rente de vieillesse dans les conditions prévues par le règlement de cette caisse.

En contrepartie, les cotisations – employeur et employé – seront entièrement à la charge du demandeur. Il pourra toutefois choisir entre le paiement des seules cotisations pour risques et frais – maintenant ainsi sa couverture pour le décès et l’invalidité – ou verser également des cotisations d’épargne pour continuer à alimenter son capital vieillesse. Dans ce cas, le salaire de référence pour l’épargne vieillesse sera le dernier salaire assuré déclaré à la fin des rapports de travail.

Il en va de même s’il y a plusieurs salaires assurés différents : pour le risque et pour l’épargne ou un salaire de référence dans un plan de base et une rémunération prise en compte dans un plan cadre. Patrimonia offrant plusieurs plans à choix, le maintien de l’assurance se fera dans le dernier plan choisi.

Egalité des droits

La personne optant pour le maintien de toutes les cotisations antérieurement dues par l’employeur et l’employé gardera donc la possibilité de percevoir à l’âge ordinaire de la retraite – ou avant en cas de retraite anticipée – sa prestation de vieillesse aux mêmes conditions que ses collègues restés en emploi. L’égalité des droits est en effet garantie avec les membres du même collectif toujours assurés. De ce fait, le chômeur de plus de 58 ans qui ne versera que les cotisations pour risques et frais bénéficiera tout de même des intérêts crédités chaque année sur le capital vieillesse des assurés actifs de son plan de prévoyance. De même, le taux de conversion prévu lui sera appliqué à l’heure de la retraite.

Cette égalité des droits suppose également qu’en cas de sous-couverture de la fondation, le membre ayant demandé à bénéficier de la continuation d’assurance pourrait être tenu de verser des cotisations d’assainissement. Par ailleurs, l’assuré volontaire peut modifier l’étendue de l’assurance choisie au début de chaque année civile.

Suite

Agir vite

Toute personne répondant aux critères fixés par le nouvel article 47a LPP qui souhaite rester affiliée chez Patrimonia doit demander le maintien de son affiliation dans les 30 jours à compter de la fin des rapports de travail et apporter la preuve que c’est bien l’employeur qui a mis fin au contrat de travail.

Si l’assurance facultative dans la caisse de pension dure plus de deux ans, la prestation de vieillesse devra obligatoirement être perçue sous forme de rente, il ne sera alors plus possible d’opter pour un versement en capital. L’assuré prévoyant de percevoir sa prestation de vieillesse sous forme de capital devra donc demander le versement de son avoir de vieillesse sur un compte de libre passage ou prendre une retraite anticipée pendant cette période de deux années.

L’assurance continue dans la caisse de pension peut être résiliée à tout moment par l’assuré avec effet à la fin du mois suivant. De son côté, la fondation de prévoyance peut résilier le maintien de l’assurance continue s’il y a des cotisations impayées depuis plus de 60 jours. Les cotisations en retard de plus de 30 jours portent intérêt à hauteur de 1% au-dessus de l’intérêt minimal de la LPP.

Retraite partielle impossible

Pendant le maintien volontaire d’affiliation dans l’ancienne fondation de prévoyance du salarié licencié, ce dernier ne peut pas bénéficier d’une retraite partielle. S’il trouve un nouvel emploi, le capital vieillesse disponible est transféré à la caisse de pension du nouvel employeur. L’assurance facultative prend fin si plus des deux tiers de la prestation de sortie sont nécessaires au rachat dans la nouvelle institution de prévoyance. Toutefois, si cette prestation de sortie est supérieure au coût du rachat des prestations réglementaires complètes dans la nouvelle institution de prévoyance, la somme excédentaire reste dans l’ancienne caisse de pension.

Dans les faits, l’assurance volontaire dans une institution de prévoyance pourrait durer jusqu’à sept années : de 58 à 65 ans. En cas de résiliation par l’employeur de son contrat d’affiliation à l’institution de prévoyance pendant cette période, les assurés volontaires rejoignent la nouvelle institution de prévoyance choisie en même temps que les travailleurs actifs appartenant au même collectif d’assurés.

Chaque assuré concerné par les dispositions du nouvel art 47a LPP gagnerait à prendre contact avec un conseiller en prévoyance dès l’annonce de son licenciement pour choisir la solution la plus adaptée à ses besoins de prévoyance en tenant compte de ses projets de vie et de ses possibilités financières.

La nouvelle loi fédérale sur la protection des données (LPD) entrera en vigueur le 1er janvier 2022, sans délai transitoire pour une mise en conformité. Les entreprises et les caisses de pensions ont donc un an pour s’y préparer.

Quelle que soit sa taille, toute entreprise ou institution active en Suisse est déjà tenue par la loi de protéger la personnalité et les droits fondamentaux des personnes qui font l’objet d’un traitement de données. En outre, dans le domaine spécifique de la prévoyance professionnelle, l’article 86 LPP impose une obligation de discrétion à toutes les personnes qui participent à l’exécution de l’assurance.

Nouvelles obligations

Cette nouvelle législation prévoit de nouvelles obligations proches de celles du Règlement européen sur la protection des données (RGPD) entré en vigueur en mai 2018.

Devoir d’information – Toute personne faisant l’objet d’une collecte de données devra en être informée. Dans le cas d’un hébergement des données dans un « cloud » situé à l’étranger, la personne doit être informée, comme pour tout transfert de ses données à l’étranger.

Registre des activités de traitement – Les activités de traitement devront être conservées dans un registre.

Profilage à risque élevé – Le consentement exprès de la personne concernée est requis pour la création d’un profilage à risque, soit lorsque des données personnelles issues de différentes sources sont traitées de manière automatisée pour dessiner un profil de personnalité, par exemple en établissant un lien entre le parcours professionnel et l’état de santé.

Dans le cadre des relations entre les entreprises et leur institution de prévoyance, l’accent est déjà largement mis sur la protection des données des assurés par les législations actuellement en vigueur. Reste que la nouvelle loi sur la protection des données imposera à tous d’être très attentifs aux risques induits par le traitement des données à distance – avec le télétravail par exemple – , ainsi que par la transmission et le stockage de données personnelles sous forme dématérialisée.

Entrée en vigueur au 1er mars 2021 des directives D – 01/2021 de la Commission de haute surveillance de la prévoyance professionnelle CHS PP. « Exigences de transparence et de contrôle interne pour les institutions de prévoyance en concurrence entre elles ».

- Garantir une surveillance uniforme des institutions de prévoyance en concurrence entre elles, IP communes et collectives.

- Fournir aux autorités régionales de surveillance, aux organes de contrôle externes, et à l’organe suprême de l’institution de prévoyance, les informations sur la répartition des risques financiers (par exemple pertes sur retraites, longévité, décès et invalidité) au sein de l’institution concernée qui sont nécessaires à l’accomplissement des tâches prévues par la loi.

- S’appliquent exclusivement aux institutions de prévoyance auxquelles sont affiliés plusieurs employeurs ou effectifs de rentiers et qui sont en concurrence avec d’autres institutions pour obtenir de nouvelles affiliations.

- Sur la base d’une expertise actuarielle, l’expert LPP attestera pour chaque modèle structurel, chaque année, que le financement courant est actuariellement correct et que les bases techniques sont appropriées. Ces informations permettront d’exercer une surveillance efficace tenant compte de la situation spécifique de chaque institution

- Formule des prescriptions plus détaillées concernant le contrôle interne des institutions de prévoyance concernées. Les exigences en matière de contrôle interne garantiront que les tâches de gestion financière sont contrôlées et surveillées non seulement au niveau de l’institution de prévoyance, mais aussi au niveau des collectivités solidaires porteuses de risques et des caisses de pension affiliées.

- Ces directives entrent en vigueur le 1er mars 2021 et s’appliquent pour la première fois aux exercices qui s’achèvent le 31 décembre 2021.

- Les exigences en matière de contrôle interne doivent être vérifiées par l’organe de révision pour la première fois lors du bouclement au 31 décembre 2022

Pour en bénéficier, contacter M. André EICHER

andre.eicher@patrimonia.ch

T direct +41 58 806 08 08

Toute l’équipe à votre disposition

Dans le contexte actuel de crise lié au coronavirus, la Fondation Patrimonia a mis en place une série de mesures organisationnelles afin d’assurer la poursuite de ses activités.

Elles concernent nos équipes de Genève et de Lausanne et privilégient le télétravail et les visioconférences. Ces mesures nous permettent de maintenir la qualité de nos services et l’accompagnement de nos clients tout en assurant la protection de nos collaborateur(trice)s.

Tous les gestionnaires restent à votre disposition pour répondre à vos demandes et continuer à assurer la gestion de votre LPP.

Pour nous contacter

T +41 58 806 08 00

info@patrimonia.ch

La poursuite de la crise du Covid-19 nous a amené à reporter à nouveau la totalité des événements que nous avions planifies au printemps 2021 pour nos entreprises affiliées ainsi que pour nos différents partenaires.

Nous vous communiquons ici les principales dates de report, les différents lieux seront précises ultérieurement.

Trait d’union 2021

7 septembre, Lausanne

8 septembre, Genève

Séance des affiliés 2021

Avec une conférence exceptionnelle

de Guillaume Pitron, journaliste et réalisateur

25 août, Genève

26 août, Lausanne

Renseignements

André EICHER, Responsable commercial

andre.eicher@patrimonia.ch

T direct +41 58 806 08 08

Votre contact

André Eicher

Responsable commercial

+41 568 806 08 08

+41 79 216 50 99

andre.eicher@patrimonia.ch

Centrale téléphonique

+41 58 806 08 00

De 8h00 à 12h00

et de 13h30 à 17h30

Adresse du siège

Fondation Patrimonia

Route François-Peyrot 14

1215 Genève 15

Adresse de correspondance

Fondation Patrimonia

Rue Saint-Martin 7

CH-1003 Lausanne

Courriel et site internet

info@patrimonia.ch

www.patrimonia.ch